С 01.01.2025 лица на УСН автоматически получают освобождение от НДС, если их доходы за 2024 год не превысили 60 млн руб.

Этот же лимит действует для сохранения права на освобождение в течение 2025 года. С 2026 года лимит доходов для НДС при УСН может снизиться до 10 млн. Как посчитать такие доходы, какие обязанности по НДС все равно будут, рассказываем …

С 01.01.2025 лица на УСН признаются плательщиками НДС (п. 72 ст. 2 Федерального закона от 12.07.2024 № 176-ФЗ). Однако в некоторых случаях можно получить освобождение от НДС.

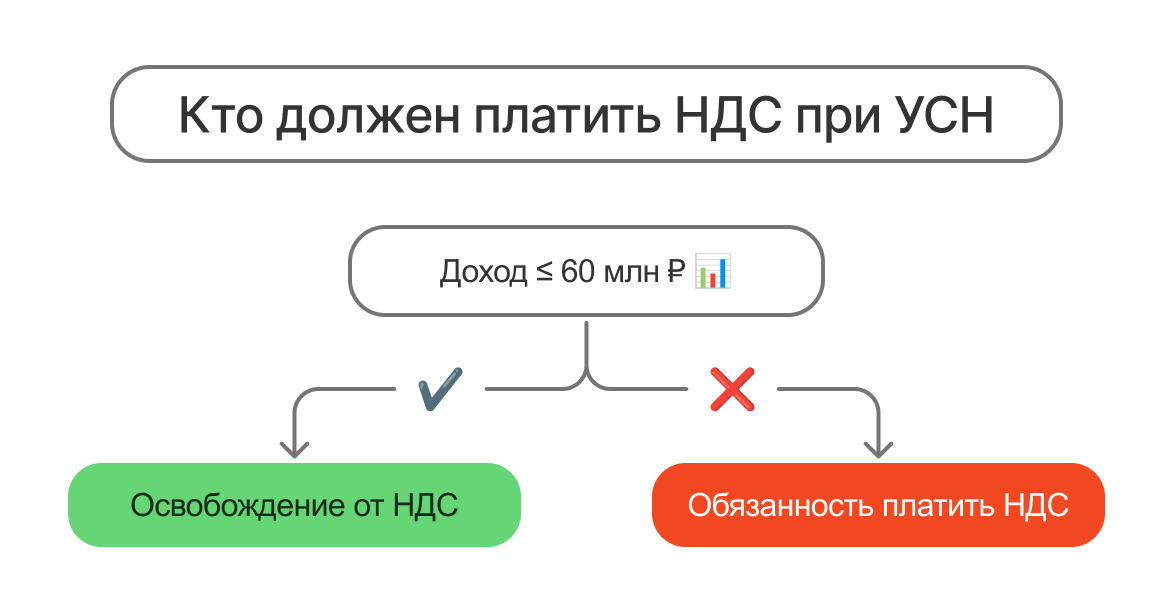

В 2025 году от обязанностей налогоплательщика НДС свободны упрощенцы, доходы которых за предшествующий календарный год, а также нарастающим итогом с начала текущего года не превысили 60 млн руб. При этом не важно, какой режим налогообложения был использован в предшествующем году (УСН, ОСНО, ЕСХН). Освобождение доступно и для вновь созданных организаций или вновь зарегистрированных ИП (пп. "а" п. 1 ст. 2 Федерального закона от 12.07.2024 № 176-ФЗ). С 2026 года лимит по НДС для УСН могут снизить до 10 млн руб.

Таким образом, для того, чтобы действующим организациям и предпринимателям, которые в 2025-2026 годах будут применять УСН, получить освобождение от НДС, необходимо, чтобы доходы не превышали установленный лимит. Считать такой доход приходится самостоятельно. И здесь главное - не ошибиться.

Можно ли в 2025 году стать плательщиком НДС при УСН с доходом до 60 млн руб.? Как рассчитать НДС при утрате права на применение ставки 5% в середине квартал? Пример расчета выгоды от перехода упрощенца на пониженные ставки НДС 5% (7%).

Если вы переходите на УСН с ОСНО или ЕСХН, то доходы прошлого года определяйте по правилам гл. 23 «Налог на доходы физлиц» (для ИП на ОСНО), 25 «Налог на прибыль организаций» (для организаций на ОСНО), 26.1 «ЕСХН» НК РФ.

Если прежде вы применяли УСН, то доходы считайте по правилам ст. 346.15 и пп. 1, 3 п. 1 ст. 346.25 НК РФ.

При этом в доходах не учитывайте:

Если ИП применял два режима налогообложения: ОСНО (платил НДФЛ и НДС) + ПСН или ЕСХН + ПСН, то для расчета лимита доходов нужно учитывать доходы по двум системам налогообложения.

Если ИП одновременно применял УСН и ПСН, то для расчета лимита также учитываются доходы по двум системам налогообложения.

Изначально законодатели планировали обязать налогоплательщика подавать уведомление об освобождении, но потом от этой идеи отказались. По все видимости, решили не перегружать документами ИФНС. Ведь налоговые органы и так видят ваши доходы из декларации по УСН, которую нужно подать не позднее 25 марта организациям и 25 апреля – предпринимателям.

Изначально такой поблажки не было. Поэтому исходя из норм НК РФ, дейстовавших до принятия Федерального закона от 29.10.2024 № 362-ФЗ, следовало, что лицо, применяющее УСН и имеющее освобождение от НДС по ст. 145 НК РФ, должно было:

Однако в дальнейшем решено было освободить таких упрощенцев от выставления счетов-фактур и ведения книги продаж, ведь налоговой инспекции счета-фактуры с пометкой "Без НДС", по сути, не нужны. Все данные налоговые органы получат из КУДиР и декларации по УСН.

По общему правилу, упрощенцам, освобожденным от НДС, декларацию по НДС сдавать не нужно. Однако если вы выставите счет-фактуру с НДС (по ошибке или по просьбе контрагента), такая обязанность появится. Заметим, что декларацию по НДС нужно подавать исключительно в электронном виде.

Поэтому внимательно отслеживайте величину своего дохода, начиная с 01.01.2025. И имейте в виду, что с 01.01.2026 лимит могут существенно снизить.

Источник

Этот же лимит действует для сохранения права на освобождение в течение 2025 года. С 2026 года лимит доходов для НДС при УСН может снизиться до 10 млн. Как посчитать такие доходы, какие обязанности по НДС все равно будут, рассказываем …

С 01.01.2025 лица на УСН признаются плательщиками НДС (п. 72 ст. 2 Федерального закона от 12.07.2024 № 176-ФЗ). Однако в некоторых случаях можно получить освобождение от НДС.

В 2025 году от обязанностей налогоплательщика НДС свободны упрощенцы, доходы которых за предшествующий календарный год, а также нарастающим итогом с начала текущего года не превысили 60 млн руб. При этом не важно, какой режим налогообложения был использован в предшествующем году (УСН, ОСНО, ЕСХН). Освобождение доступно и для вновь созданных организаций или вновь зарегистрированных ИП (пп. "а" п. 1 ст. 2 Федерального закона от 12.07.2024 № 176-ФЗ). С 2026 года лимит по НДС для УСН могут снизить до 10 млн руб.

Таким образом, для того, чтобы действующим организациям и предпринимателям, которые в 2025-2026 годах будут применять УСН, получить освобождение от НДС, необходимо, чтобы доходы не превышали установленный лимит. Считать такой доход приходится самостоятельно. И здесь главное - не ошибиться.

Можно ли в 2025 году стать плательщиком НДС при УСН с доходом до 60 млн руб.? Как рассчитать НДС при утрате права на применение ставки 5% в середине квартал? Пример расчета выгоды от перехода упрощенца на пониженные ставки НДС 5% (7%).

Как посчитать доходы для освобождения от НДС?

Действующие правила устанавливают, как посчитать такие доходы (пп. "а" п. 1 ст. 2 Федерального закона от 12.07.2024 № 176-ФЗ).Если вы переходите на УСН с ОСНО или ЕСХН, то доходы прошлого года определяйте по правилам гл. 23 «Налог на доходы физлиц» (для ИП на ОСНО), 25 «Налог на прибыль организаций» (для организаций на ОСНО), 26.1 «ЕСХН» НК РФ.

Если прежде вы применяли УСН, то доходы считайте по правилам ст. 346.15 и пп. 1, 3 п. 1 ст. 346.25 НК РФ.

При этом в доходах не учитывайте:

- положительные курсовые разницы;

- субсидии от передачи имущества в госсобственность.

- строка 113 раздела 2.1.1, если применяется объект "доходы";

- строка 213 раздела 2.2, если применяется объект "доходы минус расходы".

Если ИП применял два режима налогообложения: ОСНО (платил НДФЛ и НДС) + ПСН или ЕСХН + ПСН, то для расчета лимита доходов нужно учитывать доходы по двум системам налогообложения.

Если ИП одновременно применял УСН и ПСН, то для расчета лимита также учитываются доходы по двум системам налогообложения.

Надо ли заявлять об освобождении от НДС?

Если ваш доход за прошлый год не превышает лимита, освобождение от НДС предоставляется автоматически. Никаких уведомлений в налоговую инспекцию подавать не надо (п. 1 Методических рекомендаций по НДС для УСН).Изначально законодатели планировали обязать налогоплательщика подавать уведомление об освобождении, но потом от этой идеи отказались. По все видимости, решили не перегружать документами ИФНС. Ведь налоговые органы и так видят ваши доходы из декларации по УСН, которую нужно подать не позднее 25 марта организациям и 25 апреля – предпринимателям.

Какие обязанности плательщика НДС остаются?

Законодатели освободили лиц на УСН с доходами в пределах лимита от выставления счетов-фактур с пометкой "Без НДС".Изначально такой поблажки не было. Поэтому исходя из норм НК РФ, дейстовавших до принятия Федерального закона от 29.10.2024 № 362-ФЗ, следовало, что лицо, применяющее УСН и имеющее освобождение от НДС по ст. 145 НК РФ, должно было:

- выставлять счета-фактуры с пометкой «Без НДС» (п. 5 ст. 168 НК РФ);

- регистрировать такие выставленные счета-фактуры в книге продаж.

Однако в дальнейшем решено было освободить таких упрощенцев от выставления счетов-фактур и ведения книги продаж, ведь налоговой инспекции счета-фактуры с пометкой "Без НДС", по сути, не нужны. Все данные налоговые органы получат из КУДиР и декларации по УСН.

По общему правилу, упрощенцам, освобожденным от НДС, декларацию по НДС сдавать не нужно. Однако если вы выставите счет-фактуру с НДС (по ошибке или по просьбе контрагента), такая обязанность появится. Заметим, что декларацию по НДС нужно подавать исключительно в электронном виде.

Контролируйте лимит доходов

Если в 2025 году ваши доходы превысят 60 млн руб., вам придется начать уплачивать НДС – с 1-го числа месяца, следующего за месяцем, когда такой лимит доходов превышен (пп. "г" п. 1 ст. 2 Федерального закона от 12.07.2024 № 176-ФЗ).Поэтому внимательно отслеживайте величину своего дохода, начиная с 01.01.2025. И имейте в виду, что с 01.01.2026 лимит могут существенно снизить.

Источник