- Специальный корреспондент

Что нужно знать тем, кто уезжает в США поработать, пожить, учреждает бизнес в США или инвестирует в американскую экономику, покупает в США недвижимость или получает наследство или подарки.

Иллюстрация: Craig Adderley/pexels

Иллюстрация: Craig Adderley/pexels

[H2] В каких случаях я должен платить налоги в США / Когда я стану налоговым резидентом США?[/H2]

В США уникальная система признания физлица налоговым резидентом. В качестве налоговых резидентов США рассматриваются:

По тесту на существенное присутствие не учитываются следующие дни пребывания в США:

[H2] Какие ставки подоходного налога в США?[/H2]

В США существует 4 категории плательщиков федерального подоходного налога, для которых установлены разные налоговые ставки за 2022 год:

Супруги, подающие совместную декларацию в США, платят федеральный подоходный налог по следующим ставкам из таблицы.

Супруги, подающие раздельные декларации в США, платят федеральный подоходный налог следующим образом из таблицы.

Наконец, в таблице ниже представлено, как платит федеральный подоходный налог в США налогоплательщик, являющийся главой домохозяйства.

Глава домохозяйства – лицо вне брака, на попечении которого есть зависимые лица и который покрывает более 50% расходов домохозяйства. Чаще всего главой домохозяйства в США являются одинокие родители.

Пример 1: вы не состоите в браке, и ваша годовая зарплата в США составляет $40,000. В данном случае вы заплатите 10% с суммы в $10,275 долларов и 12% с части дохода от $10,275 до $41,775.

Пример 2: если бы ваш заработок в США составил $60,000, вы бы заплатили 10% с первых $10,275 дохода, 12% с части дохода от $10,275 до $41,775 и 22% на остаток.

В обоих примерах для простоты мы не указываем доступные вычеты в США. О вычетах в США мы поговорим отдельно в разделе ниже.

Большинство штатов, а также муниципалитетов, имеют также свой подоходный налог (state income tax, local income tax). В данной статье мы не рассматриваем детально подоходные налоги различных штатов в США. В некоторых штатах такой налог и вовсе отсутствует: Аляска, Флорида, Невада, Техас, Вашингтон, Южная Дакота, Вайоминг.

[H2] Должен ли я платить социальные взносы в США или что-то дополнительно к подоходному налогу, если я наемный работник?[/H2]

В США существуют социальные взносы:

Взнос на медицинское страхование в США удерживается по ставкам 1.45% с работодателя и 1.45% с работника, в общей сложности 2.9%. Для работника взнос на медицинское страхование увеличивается дополнительно на 0.9%, если зарплата составляет свыше:

Таким образом, совокупная нагрузка по уплате социальных взносов в США составляет 7.65%-8.55% на работника, а всего – 15.3%-16.2%.

[H2] Должен ли я платить социальные взносы в США или что-то дополнительно к подоходному налогу, если я самозанятый?[/H2]

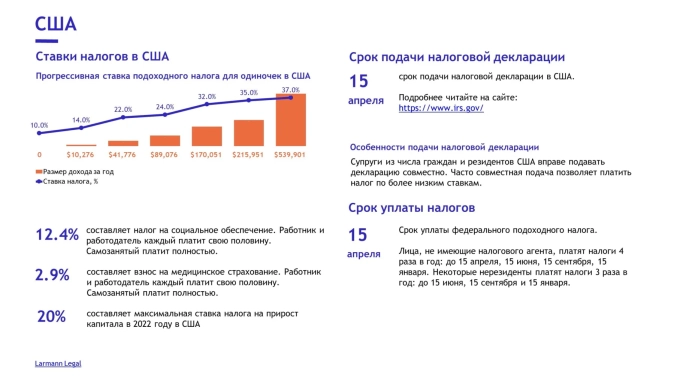

Самозанятые в США (self-employed) платят подоходный налог, а также социальные взносы: 12.4% налог на социальное обеспечение на часть его чистого годового дохода (net self-employment income) в размере $147,000 и 2.9% взнос на медицинское страхование. Вместе уплачиваемые самозанятым социальные взносы в США именуются «налог на самозанятость» (self-employment tax).

Для самозанятого в США взнос на медицинское страхование увеличивается дополнительно на 0.9%, если его чистый годовой доход составляет свыше:

Таким образом, совокупный налог на самозанятость в США составляет 15.3%-16.2%.

Нерезиденты в США не должны платить налог на социальное обеспечение и делать взносы на медицинское страхование.

Базой для исчисления налога на самозанятость является 92.35% его чистого годового дохода. Также самозанятый в США может понизить налоговую базу по федеральному подоходному налогу на 50% уплачиваемого им налога на самозанятость.

Пример: вы занимаетесь предоставлением IT-услуг, и ваш общий чистый доход за 2022 год составил $200,000. Налог на самозанятость будет начислен на 92.35% от этой суммы $200,000, что составит $184,700. Налог на самозанятость составит: $147,000×0.124 + $184,700×0.029 = $23,584.30. При расчете федерального подоходного налога налоговую базу по нему можно понизить на 50% уплаченного налога на самозанятость, т.е. $23,584.30 ÷ 2 = $11,792.15. Тем самым налоговая база по федеральному подоходному налогу составит: $200,000 – $11,792.15 = $188,207.85.

[H2] Должен ли я платить социальные взносы в США или что-то дополнительно к подоходному налогу, если мои источники дохода не связаны с работой или самозанятостью или не ограничиваются ими?[/H2]

Даже если у лица нет дохода от самозанятости или найма, он должен делать взносы на медицинское страхование в размере 2.9%. Также ставка может быть увеличена на 0.9% (т.е. до 3.8%) и начисляется на меньшее из двух величин:

Нерезиденты США не должны делать взносы на медицинское страхование.

[H2] Что такое альтернативный минимальный налог в США (alternative minimum tax, AMT) и должен ли я его платить?[/H2]

AMT – это параллельно существующая система исчисления федерального подоходного налога в США. По существу, AMT представляет собой синоним «эффективной ставки налога», то есть отношение фактически уплаченного подоходного налога к совокупному доходу.

Представьте себе ситуацию: вы относительно богатый человек (предположим, годовой доход равен $600,000), должны платить подоходный налог по высоким ставкам, но в реальности заплатили за год благодаря разным вычетам и хитрым схемам $30,000 подоходного налога, т.е. 5% от дохода. Чтобы богатые люди не могли оптимизировать свои налоги совсем уж бесстыжим образом, был придуман AMT. Если предполагаемый подоходный налог меньше AMT, то платить нужно AMT.

Как работает AMT в США: AMTнацелен на граждан с относительно высоким доходом, а его ставки составляют 26%-28%. Ставка 26% начисляется на разницу между годовым доходом и пороговым значением (AMTexemptionamount):

$118,100 – ($1,200,000 – $1,079,800)/4 = $118,100 – $30,050 = $88,050.

При исчислении AMT налогоплательщику в США доступно намного меньше вычетов, чем при исчислении обычного федерального подоходного налога, поэтому на практике AMT касается супругов, подающих совместную декларацию, если их годовой доход свыше $200,000, и $100,000 для всех остальных. В любом случае чтобы понять, должны вы заплатить AMT или федеральный подоходный налог, обращайтесь к специалистам.

[H2] У меня есть недвижимость, которую я сдаю. Должен ли я платить налоги в США и сколько?[/H2]

Доходы граждан и резидентов США от аренды облагаются подоходным налогом по уже знакомым ставкам из прогрессивной шкалы.

Доходы нерезидентов от аренды расположенной в США недвижимости по общему правилу облагаются по ставке 30%, но можно заявить о применении прогрессивной шкалы и вычете из базы расходов, относящихся к недвижимости.

[H2] У меня есть имущество в США. Должен ли я платить налог на имущество и сколько?[/H2]

В США отсутствуют налоги на недвижимость на федеральном уровне, так как они устанавливаются муниципалитетами и сильно могут отличаться между собой. Обычно налог на недвижимое имущество составляет от 0 до 2.5% в год.

Также во многих штатах есть налог на автомобили.

[H2] Я хочу сделать подарок или передать наследство на крупную сумму. Должен ли я или кто-то из моих одаряемых и наследников платить налоги в США и сколько?[/H2]

В США налог на передачу наследства и подарки составляет 40% и в 2022 году начисляется на разницу между суммой наследства и сделанных подарков и пороговым значением $12,060,000. Этот порог действует всю жизнь, но индексируется каждый год. То есть если налогоплательщик делает разные подарки в течение жизни и становится наследодателем, то полученные доходы суммируются. Для пары в браке этот порог в 2 раза больше, т.е. $24,120,000.

Сумма подарков за год, если она не превышает $16,000 на одаряемого ($32,000 для пары в браке), не прибавляется. Прибавляться будет только разница между совокупной стоимостью подарков за год на каждого одаряемого и $16,000. Также даритель должен подать специальную декларацию Form 709 до 15 апреля следующего года.

Имущество, передаваемое супругу-гражданину США, освобождается от налога на передачу наследства и подарки.

Многие штаты устанавливают также собственные налоги на передачу наследства и подарки. Некоторые штаты вместо налога на передачу наследства устанавливают налог на наследство, т.е. облагают налогом не наследодателя, а наследника.

Также в США существует федеральный «налог на передачу имущества с пропуском поколения» (generation-skipping transfer tax, GSTT). Пороговые значения и ставка в нем такие же, как для налога на передачу наследства и подарки, но это отдельный налог, пересечения налоговых баз по суммам подарков и наследству с суммами, влекущими применение GSTT, не происходит. В свое время GSTT появился в США тогда, когда стало понятно, что сверхбогатые люди избегают налога на передачу наследства и подарки при помощи хитрых схем с участием трастов.

В США передача имущества в траст или завещание имущества в пользу траста при определенных условиях не облагается налогом на передачу наследства и подарки. Поэтому сверхбогатые люди создавали трасты в пользу детей, трасты в пользу внуков, трасты в пользу правнуков, не платя налоги. После смерти детей траст, созданный в их пользу, мог переходить внукам точно так же без уплаты налогов, тем самым имущество, переданное один раз в траст, могло передаваться из поколения в поколение. GSTT был введен как раз для того, чтобы существенно ограничить использование трастов и ликвидировать избежание налогов при передаче имущества.

Как работает GSTT: предположим, вы создали траст и передали в него имущество на крупную сумму для управления в интересах ребенка и распределения ребенку части доходов от управления при его жизни. После того как ваш ребенок умрет, имущество из траста перейдет внуку. Но так как налога на передачу наследства не возникнет, в дело вмешается GSTT. Тем самым экономически это то же самое, что налог на передачу наследства.

Состав отношений для применения GSTT:

[H2] Я имею процентный доход. Должен ли я платить налоги в США и сколько?[/H2]

Процентный доход граждан США и резидентов облагается по ставкам подоходного налога. Нерезиденты платят фиксированную ставку 30%.

[H2] Я получаю роялти. Должен ли я платить налоги и в США сколько?[/H2]

Доход граждан США и резидентов от роялти облагается по ставкам подоходного налога. Нерезиденты платят фиксированную ставку 30%.

[H2] Я продал имущество. Должен ли я платить налоги в США и сколько?[/H2]

В США доход от продажи имущества может облагаться либо подоходным налогом, либо налогом на прирост капитала (capital gain tax), а зависит это от срока владения имуществом:

Нерезиденты платят в США налог на прирост капитала по ставке 30%.

Если продается недвижимость, то можно полностью освободиться от налога на прирост капитала, если выполняются все условия:

В США доход от дивидендов может облагаться либо подоходным налогом, либо налогом на прирост капитала, а зависит это от следующего:

Пример: дата, на которую у вас есть право получения дивидендов, 21 июля. Допустим, компания выплатит вам дивиденды 2 сентября. Чтобы претендовать на обложение дивидендов налогом на прирост капитала, вы должны владеть ценной бумагой не менее 61 дня в период с 22 мая по 20 сентября.

В США существует прогрессивная шкала налога на прирост капитала, представленная в таблице.

Нерезиденты платят в США налог на дивиденды по ставке 30%.

[H2] Я участвую в программе мотивации, подразумевающей приобретение акций компании. Должен ли я платить налоги в США и сколько?[/H2]

В США существует огромное количество мотивационных программ, налогообложение которых может существенно отличаться друг от друга. Общие принципы налогообложения такие:

В США огромное количество всевозможных вычетов, которые помогают уменьшить налоги. Не вдаваясь глубоко в детали, приведем основные вычеты и льготы в США:

Нерезиденты обычно не могут претендовать на вычеты, кроме убытков от несчастных случаев и потерь, произошедших на территории США, взносов в благотворительные организации в США, а также подоходного налога штата и муниципалитета.

[H2] Как подавать налоговую декларацию и платить налоги в США?[/H2]

Срок подачи декларации (Form-1040 и Form-1040 NR для нерезидентов) и уплаты налогов в США происходит до 15 апреля года, следующего за годом, за который подаете декларацию. Для тех, кто живет и работает за пределами США и Пуэрто-Рико, разрешено автоматическое продление срока подачи документов до 15 июня. Для этого необходимо подать форму 4868 не позднее 15 апреля. Эти сроки не распространяются на местные налоги и налоги штатов. Проверяйте их отдельно в месте вашей деятельности.

Супруги могут подавать совместную декларацию, только если каждый из них является гражданином или резидентом. Если только один из супругов является гражданином или резидентом в течение полного или неполного года, совместную декларацию можно подать, если оба супруга согласны облагаться налогом как резиденты в течение всего года на их совокупный доход по всему миру.

Нерезиденты также не могут подавать декларацию в качестве глав домохозяйств.

Граждане, резиденты и нерезиденты со значительным доходом, не подлежащим удержанию налоговым агентом (например, доход от самозанятости, проценты, дивиденды), должны производить ежеквартальные выплаты расчетного налога, подлежащего уплате 15 апреля, 15 июня, 15 сентября и 15 января после закрытия налогового года. Остальные нерезиденты, не имеющие налогового агента в США, должны произвести три расчетных налоговых платежа (не четыре) в сроки 15 июня, 15 сентября и 15 января, при этом 50% выплачивается при первом платеже.

Подать отчет и уплатить налоги можно на сайте Налогового управления США (IRS).

[H2] Слышал что-то про двойное налогообложение, для США применимо и как мне грозит?[/H2]

У США заключены соглашения об избежании двойного налогообложения (СИДН) со множеством стран, в том числе и с Россией. СИДН нужны для того, чтобы в ситуации, когда две страны претендуют на взимание налога, налог нужно было уплачивать только в одной стране или в обеих, но так, чтобы общая налоговая нагрузка не превышала общую налоговую нагрузку при уплате всех налогов в стране с наибольшими ставками.

Если вы сомневаетесь, в какой стране уплачивать налог или можно ли будет зачесть налоги, уплаченные в одной из стран, в качестве расходов в другой стране, изучите положения соответствующего СИДН или обратитесь к налоговому консультанту.

[H2] Слышал что-то про договоры о социальном обеспечении (ДСО), для США применимо и как мне поможет?[/H2]

Обычно СИДН не регулируют социальные выплаты в пользу граждан (в таком случае они могут облагаться налогами в обеих странах) и обязанности по уплате разного рода социальных взносов (в таком случае может возникнуть риск уплаты в обеих странах). ДСО нужны для того, чтобы социальные выплаты облагались налогом и социальные взносы уплачивались только в одной стране. Если вы сомневаетесь, в какой стране уплачивать налог или в бюджет какой страны делать социальные взносы, изучите положения соответствующего ДСО или обратитесь к специалисту по социальному обеспечению.

У США нет ДСО с Россией.

Источник

[H2] В каких случаях я должен платить налоги в США / Когда я стану налоговым резидентом США?[/H2]

В США уникальная система признания физлица налоговым резидентом. В качестве налоговых резидентов США рассматриваются:

- Граждане США;

- Владельцы грин-карты (green card holders). Иностранец считается налоговым резидентом США, пока грин-карта официально не аннулирована. Так, если владелец грин-карты покинет территорию США на неопределенный срок, он продолжит считаться резидентом США и облагаться соответствующими налогами до тех пор, пока грин-карта действует. Сложные правила также применяются к лицам, которые отказались от своих грин-карт: они считаются налоговыми резидентами, если имели грин-карту по крайней мере в течение 8 из 15 лет, предшествовавших отказу от нее;

- Лица, которые соответствуют «тесту на существенное присутствие» (substantial presence test). Физическое лицо соответствует данному критерию, если физически находится в Соединенных Штатах не менее 31 дня в течение текущего года и 183 дня в течение трехлетнего периода, включающего текущий год и два года, непосредственно предшествующих ему.

- Каждый день в прошлом году засчитывается как 1/3 дня;

- Каждый день в позапрошлом году засчитывается как 1/6 часть дня.

По тесту на существенное присутствие не учитываются следующие дни пребывания в США:

- Дни, в которые вы ездите на работу в США из места жительства в Канаде или Мексике, если вы регулярно добираетесь из этих стран;

- Дни, когда вы находитесь в США менее 24 часов, находясь в пути;

- Дни, в течение которых вы находитесь в США в качестве члена экипажа иностранного судна;

- Когда вы определенное количество дней не можете покинуть территорию США из-за состояния здоровья;

- Дни, в которые вы являетесь освобожденным от налогообложения лицом.

- Сотрудники иностранных правительств и международных организаций, находящиеся в США по визе категории «A» или «G», кроме лиц, имеющих визы класса «A-3» или «G-5»;

- Преподаватель или стажер, временно находящийся в США по визе «J» или «Q»;

- Студент, временно находящийся в США по визе «F», «J», «M» или «Q»;

- Профессиональный спортсмен, временно находящийся в США для участия в благотворительном спортивном мероприятии.

- Находились в США менее 183 дней в течение года;

- Имели более тесную связь (closer connection) в течение года с иностранным государством, в котором у вас есть «налоговый дом» (tax home). При этом понятие tax home шире, чем понятие страны налогового резидентства, потому что может включать в себя страну вашего местожительства, страну вашего бизнеса, страну вашей работы, страну вашего ИП;

- Сохраняли налоговый дом в этой иностранной стране в течение всего года; и

- Не подавали заявку на грин-карту и не предпринимали действий по ее получению.

[H2] Какие ставки подоходного налога в США?[/H2]

В США существует 4 категории плательщиков федерального подоходного налога, для которых установлены разные налоговые ставки за 2022 год:

- Одинокий налогоплательщик;

- Супруги, подающие совместную декларацию (недоступно нерезидентам);

- Супруги, подающие раздельные декларации; и

- Глава домохозяйства (недоступно нерезидентам).

Супруги, подающие совместную декларацию в США, платят федеральный подоходный налог по следующим ставкам из таблицы.

Супруги, подающие раздельные декларации в США, платят федеральный подоходный налог следующим образом из таблицы.

Наконец, в таблице ниже представлено, как платит федеральный подоходный налог в США налогоплательщик, являющийся главой домохозяйства.

Глава домохозяйства – лицо вне брака, на попечении которого есть зависимые лица и который покрывает более 50% расходов домохозяйства. Чаще всего главой домохозяйства в США являются одинокие родители.

Пример 1: вы не состоите в браке, и ваша годовая зарплата в США составляет $40,000. В данном случае вы заплатите 10% с суммы в $10,275 долларов и 12% с части дохода от $10,275 до $41,775.

Пример 2: если бы ваш заработок в США составил $60,000, вы бы заплатили 10% с первых $10,275 дохода, 12% с части дохода от $10,275 до $41,775 и 22% на остаток.

В обоих примерах для простоты мы не указываем доступные вычеты в США. О вычетах в США мы поговорим отдельно в разделе ниже.

Большинство штатов, а также муниципалитетов, имеют также свой подоходный налог (state income tax, local income tax). В данной статье мы не рассматриваем детально подоходные налоги различных штатов в США. В некоторых штатах такой налог и вовсе отсутствует: Аляска, Флорида, Невада, Техас, Вашингтон, Южная Дакота, Вайоминг.

[H2] Должен ли я платить социальные взносы в США или что-то дополнительно к подоходному налогу, если я наемный работник?[/H2]

В США существуют социальные взносы:

- Налог на социальное обеспечение (social security tax); и

- Взнос на медицинское страхование (medicare hospital insurance).

Взнос на медицинское страхование в США удерживается по ставкам 1.45% с работодателя и 1.45% с работника, в общей сложности 2.9%. Для работника взнос на медицинское страхование увеличивается дополнительно на 0.9%, если зарплата составляет свыше:

- $250,000 на двоих у супругов, подающих совместную декларацию;

- $125,000 для супруга, подающего отдельную декларацию; и

- $200,000 для одиночек,

Таким образом, совокупная нагрузка по уплате социальных взносов в США составляет 7.65%-8.55% на работника, а всего – 15.3%-16.2%.

[H2] Должен ли я платить социальные взносы в США или что-то дополнительно к подоходному налогу, если я самозанятый?[/H2]

Самозанятые в США (self-employed) платят подоходный налог, а также социальные взносы: 12.4% налог на социальное обеспечение на часть его чистого годового дохода (net self-employment income) в размере $147,000 и 2.9% взнос на медицинское страхование. Вместе уплачиваемые самозанятым социальные взносы в США именуются «налог на самозанятость» (self-employment tax).

Для самозанятого в США взнос на медицинское страхование увеличивается дополнительно на 0.9%, если его чистый годовой доход составляет свыше:

- $250,000 на двоих у супругов, подающих совместную декларацию;

- $125,000 для супруга, подающего отдельную декларацию;

- $200,000 для одиночек,

Таким образом, совокупный налог на самозанятость в США составляет 15.3%-16.2%.

Нерезиденты в США не должны платить налог на социальное обеспечение и делать взносы на медицинское страхование.

Базой для исчисления налога на самозанятость является 92.35% его чистого годового дохода. Также самозанятый в США может понизить налоговую базу по федеральному подоходному налогу на 50% уплачиваемого им налога на самозанятость.

Пример: вы занимаетесь предоставлением IT-услуг, и ваш общий чистый доход за 2022 год составил $200,000. Налог на самозанятость будет начислен на 92.35% от этой суммы $200,000, что составит $184,700. Налог на самозанятость составит: $147,000×0.124 + $184,700×0.029 = $23,584.30. При расчете федерального подоходного налога налоговую базу по нему можно понизить на 50% уплаченного налога на самозанятость, т.е. $23,584.30 ÷ 2 = $11,792.15. Тем самым налоговая база по федеральному подоходному налогу составит: $200,000 – $11,792.15 = $188,207.85.

[H2] Должен ли я платить социальные взносы в США или что-то дополнительно к подоходному налогу, если мои источники дохода не связаны с работой или самозанятостью или не ограничиваются ими?[/H2]

Даже если у лица нет дохода от самозанятости или найма, он должен делать взносы на медицинское страхование в размере 2.9%. Также ставка может быть увеличена на 0.9% (т.е. до 3.8%) и начисляется на меньшее из двух величин:

- Чистый инвестиционный доход за год (net investment income); или

- Разница между валовым годовым доходом, скорректированным на возможные вычеты (modified adjusted gross income), и соответствующим порогом.

- $250,000 на двоих у супругов, подающих совместную декларацию;

- $125,000 для супруга, подающего отдельную декларацию;

- $200,000 для одиночек.

Нерезиденты США не должны делать взносы на медицинское страхование.

[H2] Что такое альтернативный минимальный налог в США (alternative minimum tax, AMT) и должен ли я его платить?[/H2]

AMT – это параллельно существующая система исчисления федерального подоходного налога в США. По существу, AMT представляет собой синоним «эффективной ставки налога», то есть отношение фактически уплаченного подоходного налога к совокупному доходу.

Представьте себе ситуацию: вы относительно богатый человек (предположим, годовой доход равен $600,000), должны платить подоходный налог по высоким ставкам, но в реальности заплатили за год благодаря разным вычетам и хитрым схемам $30,000 подоходного налога, т.е. 5% от дохода. Чтобы богатые люди не могли оптимизировать свои налоги совсем уж бесстыжим образом, был придуман AMT. Если предполагаемый подоходный налог меньше AMT, то платить нужно AMT.

Как работает AMT в США: AMTнацелен на граждан с относительно высоким доходом, а его ставки составляют 26%-28%. Ставка 26% начисляется на разницу между годовым доходом и пороговым значением (AMTexemptionamount):

- $118,100 для супругов, подающих совместную декларацию;

- $75,900 для всех остальных налогоплательщиков.

- $206,100 для супругов, подающих совместную декларацию;

- $103,050 для всех остальных налогоплательщиков.

- $1,079,800 для супругов, подающих совместную декларацию;

- $539,900 для всех остальных налогоплательщиков.

$118,100 – ($1,200,000 – $1,079,800)/4 = $118,100 – $30,050 = $88,050.

При исчислении AMT налогоплательщику в США доступно намного меньше вычетов, чем при исчислении обычного федерального подоходного налога, поэтому на практике AMT касается супругов, подающих совместную декларацию, если их годовой доход свыше $200,000, и $100,000 для всех остальных. В любом случае чтобы понять, должны вы заплатить AMT или федеральный подоходный налог, обращайтесь к специалистам.

[H2] У меня есть недвижимость, которую я сдаю. Должен ли я платить налоги в США и сколько?[/H2]

Доходы граждан и резидентов США от аренды облагаются подоходным налогом по уже знакомым ставкам из прогрессивной шкалы.

Доходы нерезидентов от аренды расположенной в США недвижимости по общему правилу облагаются по ставке 30%, но можно заявить о применении прогрессивной шкалы и вычете из базы расходов, относящихся к недвижимости.

[H2] У меня есть имущество в США. Должен ли я платить налог на имущество и сколько?[/H2]

В США отсутствуют налоги на недвижимость на федеральном уровне, так как они устанавливаются муниципалитетами и сильно могут отличаться между собой. Обычно налог на недвижимое имущество составляет от 0 до 2.5% в год.

Также во многих штатах есть налог на автомобили.

[H2] Я хочу сделать подарок или передать наследство на крупную сумму. Должен ли я или кто-то из моих одаряемых и наследников платить налоги в США и сколько?[/H2]

В США налог на передачу наследства и подарки составляет 40% и в 2022 году начисляется на разницу между суммой наследства и сделанных подарков и пороговым значением $12,060,000. Этот порог действует всю жизнь, но индексируется каждый год. То есть если налогоплательщик делает разные подарки в течение жизни и становится наследодателем, то полученные доходы суммируются. Для пары в браке этот порог в 2 раза больше, т.е. $24,120,000.

Сумма подарков за год, если она не превышает $16,000 на одаряемого ($32,000 для пары в браке), не прибавляется. Прибавляться будет только разница между совокупной стоимостью подарков за год на каждого одаряемого и $16,000. Также даритель должен подать специальную декларацию Form 709 до 15 апреля следующего года.

Имущество, передаваемое супругу-гражданину США, освобождается от налога на передачу наследства и подарки.

Многие штаты устанавливают также собственные налоги на передачу наследства и подарки. Некоторые штаты вместо налога на передачу наследства устанавливают налог на наследство, т.е. облагают налогом не наследодателя, а наследника.

Также в США существует федеральный «налог на передачу имущества с пропуском поколения» (generation-skipping transfer tax, GSTT). Пороговые значения и ставка в нем такие же, как для налога на передачу наследства и подарки, но это отдельный налог, пересечения налоговых баз по суммам подарков и наследству с суммами, влекущими применение GSTT, не происходит. В свое время GSTT появился в США тогда, когда стало понятно, что сверхбогатые люди избегают налога на передачу наследства и подарки при помощи хитрых схем с участием трастов.

В США передача имущества в траст или завещание имущества в пользу траста при определенных условиях не облагается налогом на передачу наследства и подарки. Поэтому сверхбогатые люди создавали трасты в пользу детей, трасты в пользу внуков, трасты в пользу правнуков, не платя налоги. После смерти детей траст, созданный в их пользу, мог переходить внукам точно так же без уплаты налогов, тем самым имущество, переданное один раз в траст, могло передаваться из поколения в поколение. GSTT был введен как раз для того, чтобы существенно ограничить использование трастов и ликвидировать избежание налогов при передаче имущества.

Как работает GSTT: предположим, вы создали траст и передали в него имущество на крупную сумму для управления в интересах ребенка и распределения ребенку части доходов от управления при его жизни. После того как ваш ребенок умрет, имущество из траста перейдет внуку. Но так как налога на передачу наследства не возникнет, в дело вмешается GSTT. Тем самым экономически это то же самое, что налог на передачу наследства.

Состав отношений для применения GSTT:

- Между лицами, связанными родством, браком или усыновлением (потенциальным дарителем/наследодателем и потенциальным одаряемым/наследником), 2 и более поколений (например, дед и внук); или

- Между не связанными лицами разница в возрасте более 37.5 лет.

[H2] Я имею процентный доход. Должен ли я платить налоги в США и сколько?[/H2]

Процентный доход граждан США и резидентов облагается по ставкам подоходного налога. Нерезиденты платят фиксированную ставку 30%.

[H2] Я получаю роялти. Должен ли я платить налоги и в США сколько?[/H2]

Доход граждан США и резидентов от роялти облагается по ставкам подоходного налога. Нерезиденты платят фиксированную ставку 30%.

[H2] Я продал имущество. Должен ли я платить налоги в США и сколько?[/H2]

В США доход от продажи имущества может облагаться либо подоходным налогом, либо налогом на прирост капитала (capital gain tax), а зависит это от срока владения имуществом:

- Если срок владения имущества менее 12 месяцев, то доход облагается подоходным налогом по известным ставкам;

- Если срок владения имущества 12 месяцев и более, то доход облагается налогом на прирост капитала.

Нерезиденты платят в США налог на прирост капитала по ставке 30%.

Если продается недвижимость, то можно полностью освободиться от налога на прирост капитала, если выполняются все условия:

- Вы жили в продаваемой недвижимости минимум 2 года из последних 5 лет; и

- Доход от продажи недвижимости не превышает $500,000 для супругов, подающих совместную декларацию, или $250,000 для всех остальных налогоплательщиков.

В США доход от дивидендов может облагаться либо подоходным налогом, либо налогом на прирост капитала, а зависит это от следующего:

- Если дивиденды выплачиваются американской компанией или удовлетворяющей критериям иностранной компанией и при этом вы владели ценной бумагой длительный период, то уплачивается налог на прирост капитала;

- В остальных случаях уплачивается подоходный налог.

Пример: дата, на которую у вас есть право получения дивидендов, 21 июля. Допустим, компания выплатит вам дивиденды 2 сентября. Чтобы претендовать на обложение дивидендов налогом на прирост капитала, вы должны владеть ценной бумагой не менее 61 дня в период с 22 мая по 20 сентября.

В США существует прогрессивная шкала налога на прирост капитала, представленная в таблице.

Нерезиденты платят в США налог на дивиденды по ставке 30%.

[H2] Я участвую в программе мотивации, подразумевающей приобретение акций компании. Должен ли я платить налоги в США и сколько?[/H2]

В США существует огромное количество мотивационных программ, налогообложение которых может существенно отличаться друг от друга. Общие принципы налогообложения такие:

- Почти никогда вы не обязаны платить налоги в момент предоставления вам права участия в мотивационной программе (grant date);

- Если вы участвуете в программе RSU (restricted stock unit) или RSA (restricted stock award), вы можете стать обязаны заплатить подоходный налог или AMT в момент вестинга (vesting date), т.е. еще до приобретения акций. Известной налоговой тактикой в США является перенести обязанность уплаты налогов на дату предоставления права участия в мотивационной программе, т.е. сделать Section 83(b) Election;

- Если вы участвуете в программе RSU, вы можете стать обязаны заплатить налог на социальное обеспечение в размере 6.2% уже в момент вестинга;

- По общему правилу вы станете обязаны заплатить подоходный налог или AMT при приобретении акций (exercise date), но иногда можно перенести обязанность уплаты налогов на дату продажи акций (sale date);

- Если до продажи акций вы владели ими менее 12 месяцев, то при продаже вы должны заплатить подоходный налог или AMT. Если до продажи вы владели акциями 12 месяцев и более, то вы заплатите налог на прирост капитала.

В США огромное количество всевозможных вычетов, которые помогают уменьшить налоги. Не вдаваясь глубоко в детали, приведем основные вычеты и льготы в США:

- Вычет по местным налогам и налогам штатов;

- Вычет медицинских расходов, определенных потерь от несчастных случаев, стихийных бедствий и краж, а также благотворительные взносы с учетом ограничений;

- Вычет на неоплачиваемые работодателем расходы, связанные с работой (расходы на транспорт, расходы на создание офиса дома, расходы на оборудование);

- Вычет расходов, связанных с самозанятостью;

- Расходы по уходу за ребенком;

- Вычеты на процентный доход;

- Налоговый кредит на ребенка;

- Вычет процентов по студенческому кредиту;

- Налоговый кредит на уход за детьми и иждивенцами;

- Перенос убытков.

Нерезиденты обычно не могут претендовать на вычеты, кроме убытков от несчастных случаев и потерь, произошедших на территории США, взносов в благотворительные организации в США, а также подоходного налога штата и муниципалитета.

[H2] Как подавать налоговую декларацию и платить налоги в США?[/H2]

Срок подачи декларации (Form-1040 и Form-1040 NR для нерезидентов) и уплаты налогов в США происходит до 15 апреля года, следующего за годом, за который подаете декларацию. Для тех, кто живет и работает за пределами США и Пуэрто-Рико, разрешено автоматическое продление срока подачи документов до 15 июня. Для этого необходимо подать форму 4868 не позднее 15 апреля. Эти сроки не распространяются на местные налоги и налоги штатов. Проверяйте их отдельно в месте вашей деятельности.

Супруги могут подавать совместную декларацию, только если каждый из них является гражданином или резидентом. Если только один из супругов является гражданином или резидентом в течение полного или неполного года, совместную декларацию можно подать, если оба супруга согласны облагаться налогом как резиденты в течение всего года на их совокупный доход по всему миру.

Нерезиденты также не могут подавать декларацию в качестве глав домохозяйств.

Граждане, резиденты и нерезиденты со значительным доходом, не подлежащим удержанию налоговым агентом (например, доход от самозанятости, проценты, дивиденды), должны производить ежеквартальные выплаты расчетного налога, подлежащего уплате 15 апреля, 15 июня, 15 сентября и 15 января после закрытия налогового года. Остальные нерезиденты, не имеющие налогового агента в США, должны произвести три расчетных налоговых платежа (не четыре) в сроки 15 июня, 15 сентября и 15 января, при этом 50% выплачивается при первом платеже.

Подать отчет и уплатить налоги можно на сайте Налогового управления США (IRS).

[H2] Слышал что-то про двойное налогообложение, для США применимо и как мне грозит?[/H2]

У США заключены соглашения об избежании двойного налогообложения (СИДН) со множеством стран, в том числе и с Россией. СИДН нужны для того, чтобы в ситуации, когда две страны претендуют на взимание налога, налог нужно было уплачивать только в одной стране или в обеих, но так, чтобы общая налоговая нагрузка не превышала общую налоговую нагрузку при уплате всех налогов в стране с наибольшими ставками.

Если вы сомневаетесь, в какой стране уплачивать налог или можно ли будет зачесть налоги, уплаченные в одной из стран, в качестве расходов в другой стране, изучите положения соответствующего СИДН или обратитесь к налоговому консультанту.

[H2] Слышал что-то про договоры о социальном обеспечении (ДСО), для США применимо и как мне поможет?[/H2]

Обычно СИДН не регулируют социальные выплаты в пользу граждан (в таком случае они могут облагаться налогами в обеих странах) и обязанности по уплате разного рода социальных взносов (в таком случае может возникнуть риск уплаты в обеих странах). ДСО нужны для того, чтобы социальные выплаты облагались налогом и социальные взносы уплачивались только в одной стране. Если вы сомневаетесь, в какой стране уплачивать налог или в бюджет какой страны делать социальные взносы, изучите положения соответствующего ДСО или обратитесь к специалисту по социальному обеспечению.

У США нет ДСО с Россией.

Источник