- Специальный корреспондент

Падает все, кроме прибыли. Сбербанк заработал 400+ млрд за квартал, а инвесторы все равно распродают. Где же правда — в панике или отчете?

Продолжаем разбирать свежие отчёты

На этот раз отчёт по РПБУ за март от Сбербанка. На фоне всего того, что происходит на мировых рынках, многие даже и не знают, что компания что-то там публиковала.

Хотя, ожидаемо, мартовский отчёт вышел достаточно хороший и оправдал ожидания многих инвесторов. Увеличение процентного и комиссионного дохода привели к росту чистой прибыли. При этом акции Сбера за последний месяц просели почти на 12%, поддавшись общей панике и негативу на рынке. А мультипликаторы — P/E 4,1 и P/B 0,9 — уже начинают кричать о недооценке

Хотя, ожидаемо, мартовский отчёт вышел достаточно хороший и оправдал ожидания многих инвесторов. Увеличение процентного и комиссионного дохода привели к росту чистой прибыли. При этом акции Сбера за последний месяц просели почти на 12%, поддавшись общей панике и негативу на рынке. А мультипликаторы — P/E 4,1 и P/B 0,9 — уже начинают кричать о недооценке

Стоит ли сейчас смотреть в сторону компании, или есть шанс поймать ещё более низкую цену на фоне волатильности? Давайте разбираться...

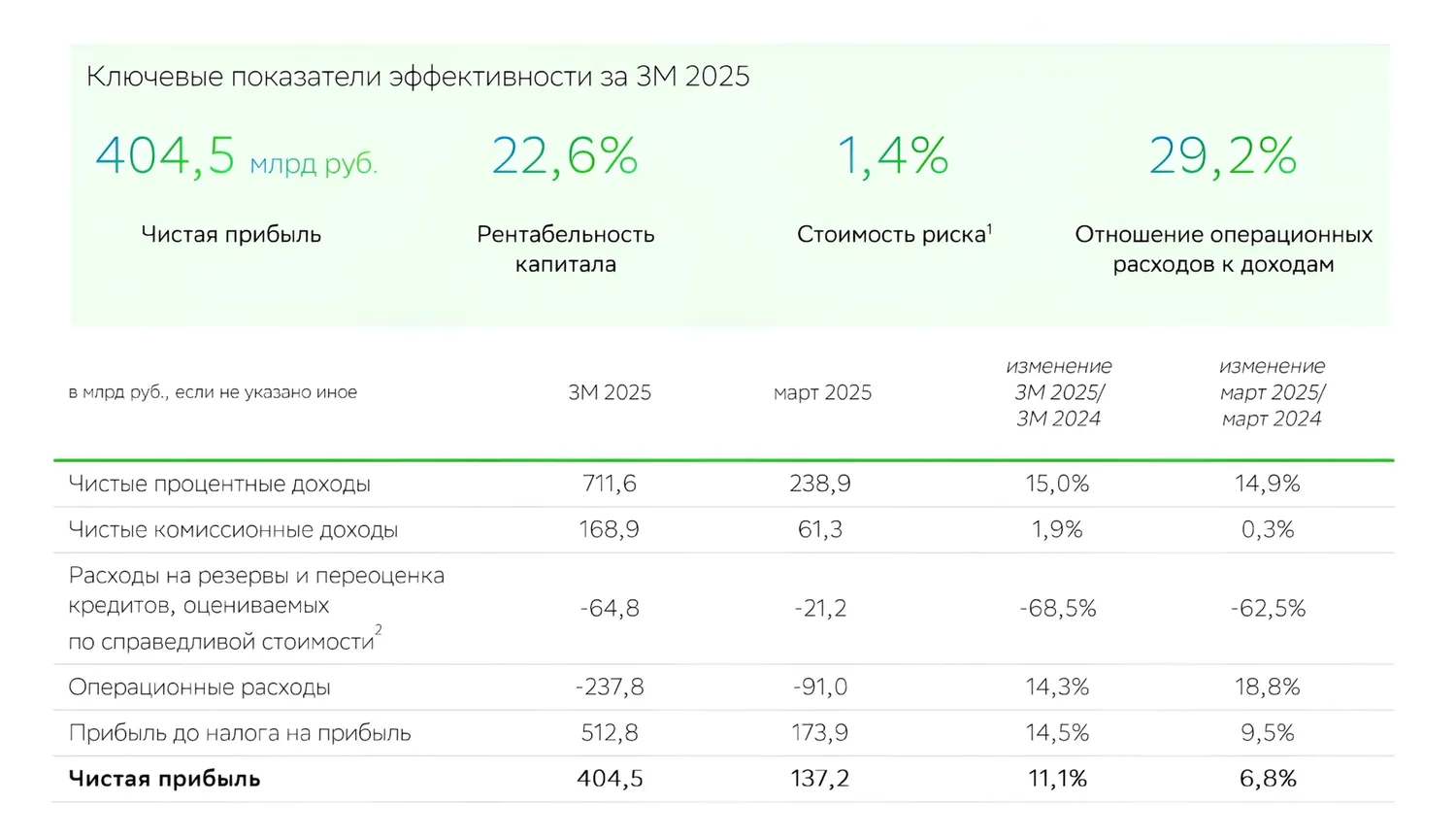

Результаты за март:

На сегодняшний день Сбербанк накопил 404,5 млрд ₽ прибыли за первый квартал — это 8,95₽ на акцию. При текущей цене в 290₽ (после 12%-ного падения) — уже 3% дивидендной доходности за три месяца. Хороший старт

Летом также ждём выплату за 2024 год: 35₽ на акцию. При цене 290₽ это 12% доходности — просто за то, что держишь акции до июня–июля. (Сбер отдаёт 50% прибыли по МСФО на дивиденды)

Летом также ждём выплату за 2024 год: 35₽ на акцию. При цене 290₽ это 12% доходности — просто за то, что держишь акции до июня–июля. (Сбер отдаёт 50% прибыли по МСФО на дивиденды)

Если банк сохранит текущую динамику (рост прибыли на 6–11% г/г), то за 2025-й он может выйти на 1,6–1,7 трлн ₽ чистой прибыли. Половину на дивиденды — и получаем 35–38 ₽ на акцию за следующий год. Считаем: с мая 2025-го по июль 2026-го — 35 ₽ (2024) + 35–38 ₽ (2025) = 70–73 ₽. Это до 25% доходности только на дивидендах за 15 месяцев...

Лично я сейчас, с учётом всей неопределённости на рынке, «стараюсь» ничего не подбирать — долгосрочный портфель держу как есть. Но Сбер явно приходит к вкусным уровням для откупа. Отчёт хороший, дивиденды отличные, а мультипликаторы P/E 4,1 и P/B 0,9 говорят о недооценке. Думаю, в краткосрочной перспективе от результатов тут мало что зависит — геополитика и общее настроение покажут направление цены.

Лично я сейчас, с учётом всей неопределённости на рынке, «стараюсь» ничего не подбирать — долгосрочный портфель держу как есть. Но Сбер явно приходит к вкусным уровням для откупа. Отчёт хороший, дивиденды отличные, а мультипликаторы P/E 4,1 и P/B 0,9 говорят о недооценке. Думаю, в краткосрочной перспективе от результатов тут мало что зависит — геополитика и общее настроение покажут направление цены.

Источник

Продолжаем разбирать свежие отчёты

На этот раз отчёт по РПБУ за март от Сбербанка. На фоне всего того, что происходит на мировых рынках, многие даже и не знают, что компания что-то там публиковала.

Хотя, ожидаемо, мартовский отчёт вышел достаточно хороший и оправдал ожидания многих инвесторов. Увеличение процентного и комиссионного дохода привели к росту чистой прибыли. При этом акции Сбера за последний месяц просели почти на 12%, поддавшись общей панике и негативу на рынке. А мультипликаторы — P/E 4,1 и P/B 0,9 — уже начинают кричать о недооценкеСтоит ли сейчас смотреть в сторону компании, или есть шанс поймать ещё более низкую цену на фоне волатильности? Давайте разбираться...

Мартовская результативность. Что нового?

Мартовская результативность. Что нового?

Результаты за март:

Чистый процентный доход вырос на 14,9% до 238,9 млрд ₽. Это один из ключевых драйверов прибыли Сбера. Рост обеспечивается высокой маржой между ставками по кредитам и депозитам (как всегда, спасибо жёсткой ДКП). В марте 2024-го этот показатель был 208 млрд ₽, так что прибавка существенная.

Чистый процентный доход вырос на 14,9% до 238,9 млрд ₽. Это один из ключевых драйверов прибыли Сбера. Рост обеспечивается высокой маржой между ставками по кредитам и депозитам (как всегда, спасибо жёсткой ДКП). В марте 2024-го этот показатель был 208 млрд ₽, так что прибавка существенная.- Чистый комиссионный доход вырос на 0,3% до 61,3 млрд ₽. Здесь динамика, конечно, скромнее. За первый квартал доходы от комиссий достигли 168,9 млрд ₽ (+1,9%), но темпы роста замедляются из-за насыщения рынка эквайринга и высокой базы прошлого года. Это всё ещё стабильный источник дохода, хотя уже не такой, как раньше.

Расходы на резервы составили 21,2 млрд ₽. Сумма умеренная для банка с кредитным портфелем более 38 трлн рублей (на конец марта). Хотя в 2024 резервы были чуть ниже — около 19 млрд, так что рост объясним.

Расходы на резервы составили 21,2 млрд ₽. Сумма умеренная для банка с кредитным портфелем более 38 трлн рублей (на конец марта). Хотя в 2024 резервы были чуть ниже — около 19 млрд, так что рост объясним.- Прочие доходы/расходы ушли в минус на 14,1 млрд ₽. Обычно этот пункт приносит прибыль (например, от операций с бумагами или переоценки активов), но в марте что-то пошло не так. Без детального отчёта по МСФО гадать сложно, но это стоит держать в уме.

- Чистая прибыль выросла на 6,8% до 137,2 млрд ₽. За первый квартал — 404,5 млрд. Это почти 9 рублей на акцию. Пусть темпы замедлились — результат сильный, а главное стабильный.

Дивиденды. Превращаем терпение в 25% доходности

Дивиденды. Превращаем терпение в 25% доходности

На сегодняшний день Сбербанк накопил 404,5 млрд ₽ прибыли за первый квартал — это 8,95₽ на акцию. При текущей цене в 290₽ (после 12%-ного падения) — уже 3% дивидендной доходности за три месяца. Хороший старт

Летом также ждём выплату за 2024 год: 35₽ на акцию. При цене 290₽ это 12% доходности — просто за то, что держишь акции до июня–июля. (Сбер отдаёт 50% прибыли по МСФО на дивиденды)Если банк сохранит текущую динамику (рост прибыли на 6–11% г/г), то за 2025-й он может выйти на 1,6–1,7 трлн ₽ чистой прибыли. Половину на дивиденды — и получаем 35–38 ₽ на акцию за следующий год. Считаем: с мая 2025-го по июль 2026-го — 35 ₽ (2024) + 35–38 ₽ (2025) = 70–73 ₽. Это до 25% доходности только на дивидендах за 15 месяцев...

Лично я сейчас, с учётом всей неопределённости на рынке, «стараюсь» ничего не подбирать — долгосрочный портфель держу как есть. Но Сбер явно приходит к вкусным уровням для откупа. Отчёт хороший, дивиденды отличные, а мультипликаторы P/E 4,1 и P/B 0,9 говорят о недооценке. Думаю, в краткосрочной перспективе от результатов тут мало что зависит — геополитика и общее настроение покажут направление цены.Источник